La Gestione Aziendale è il nucleo fondamentale di azioni e operazioni al fine di condurre e dirigere un’impresa nel corso della sua vita, in base alla strategia che si è prefissata e agli eventi che si verificano.

In questo articolo, si tratterà il tema della gestione aziendale in generale, che può essere applicata in una qualsivoglia azienda indipendentemente dal settore in cui opera, senza entrare nel merito delle dinamiche di specifiche realtà.

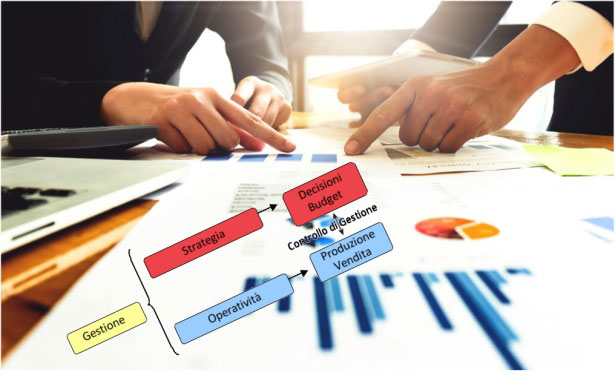

Cos’è la Gestione aziendale

Per attuare i piani e raggiungere gli obiettivi stabiliti dal proprio soggetto economico, un’azienda è chiamata a prendere una serie di decisioni e a svolgere un insieme di operazioni, coordinate e collegate e tra loro: in estrema sintesi, questo è ciò che viene definito Gestione Aziendale.

In generale, possono essere individuati due nuclei principali di operazioni di Gestione Aziendale: quello strategico e soggettivo e quello operativo e oggettivo.

Il Soggetto Economico nella Gestione Aziendale

In una azienda, sulla base della proprietà del capitale, il soggetto economico è il gruppo di persone o la persona a cui fa capo l’indirizzo dell’attività e della gestione aziendale.

In estrema sintesi, il soggetto economico è colui che si assume ed ha in carico il rischio di impresa.

Come funziona la Gestione aziendale

Sul piano strategico e soggettivo, l’azienda deve decidere i propri obiettivi, le modalità e i tempi per raggiungerli, nonché controllare periodicamente come si sta svolgendo l’attività operativa.

Questo aspetto implica capacità di analisi, di previsione e stima dei risultati periodicamente conseguiti.

Ad esempio, sul piano decisionale, un’azienda dovrà stabilire:

- le funzioni da svolgere con risorse interne e quelle con risorse esterne;

- gli eventuali mezzi finanziari da reperire da istituti creditizi;

- di quali professionisti avvalersi e da quali fornitori approvvigionarsi;

- quali materie prime, macchinari e impianti acquistare;

- le modalità di organizzazione dell’attività produttiva o dei servizi da erogare.

Dovrà inoltre controllare la qualità dei prodotti da immettere sul mercato o dei servizi da fornire, pianificare le attività di vendita e post-vendita, verificare i risultati conseguiti, ecc.

Sul piano operativo e oggettivo, un’azienda dovrà mettere in pista una serie di operazioni e azioni in maniera coordinata tra le varie funzioni.

Ad esempio, per conseguire i risultati di ricavi e profitti che si è prefissa, sulla base della strategia stabilita, un’azienda dovrà acquistare servizi e materie prime per produrre beni con l’utilizzo dei macchinari e impianti a sua disposizione o predisporre servizi, da proporre sul mercato a prezzi che le consentano di pagare tutti i costi sostenuti e di ottenere un margine di guadagno in un certo periodo di tempo.

Nello specifico, si possono individuare quattro nuclei fondamentali di operazioni sul piano operativo.

- Finanziario: il reperimento di mezzi finanziari è finalizzato alle operazioni di investimento e di acquisto di tutto ciò di cui necessita per avviare e condurre profittevolmente l’attività.

- Investimenti: grazie ai mezzi finanziari reperiti, è possibile procedere all’acquisto di fattori produttivi come merci, materie prime, macchinari e impianti nonché al pagamento iniziale di fornitori e dipendenti

- Produzione di beni o predisposizione di servizi: in base al settore in cui opera, impiegando i macchinari e la manodopera a sua disposizione, l’impresa dovrà trasformare le materie prime acquisite in prodotti finiti o organizzare servizi, stabilendo dei prezzi di vendita.

- Attività commerciale: l’impresa dovrà vendere i prodotti ottenuti o i servizi, per ottenere il profitto prestabilito.

Tali attività vengono svolte non vengono necessariamente svolte in sequenza ma, in genere, contemporaneamente e in maniera coordinata durante tutto l’arco di vita dell’azienda.

Il Controllo di Gestione Aziendale

Il Controllo di Gestione in una impresa è fondamentale, infetti è in genere un organo in staff al vertice aziendale, se non addirittura in capo a questo, soprattutto nelle realtà di piccole dimensioni.

In buona sostanza, è la funzione che si prefigge di condurre e guidare l’azienda verso il conseguimento degli obiettivi prestabiliti attraverso strumenti di pianificazione e verifica delle operazioni messe in atto nell’operatività.

Attraverso specifici strumenti, come l’analisi di bilancio, nonché indicatori e parametri, il Controllo di Gestione Aziendale consente di individuare eventuali scostamenti tra obiettivi pianificati e risultati raggiunti, al fine di informare il soggetto economico, cosicché possa stabilire e attuare eventuali azioni correttive. In questo modo si ha la possibilità di ottimizzare la gestione delle risorse economiche dell’azienda.

Il primo step del Controllo di Gestione Aziendale, attraverso l’interfaccia con il sistema di pianificazione, si sostanzia nella definizione del budget, ovvero lo strumento previsionale in cui l’organizzazione del caso indica le risorse economiche che devono essere alloccate per lo svolgimento dell’attività aziendale una o più attività.

Attraverso poi il processo periodico di misurazione degli indicatori di efficacia e efficienza, la rilevazione dei costi e dei risultati nonché la comunicazione delle informazioni al vertice aziendale, quest’ultimo ha la possibilità di attuare azioni correttive per cercare di allineare i risultati attesi con quelli effettivi.

Il ciclo del Controllo di Gestione si chiude con la trasmissione al vertice aziendale delle informazioni relative alla misurazione finale degli indicatori, attraverso specifiche sintesi informative (report), al fine di supportare successivi cicli di budgeting.