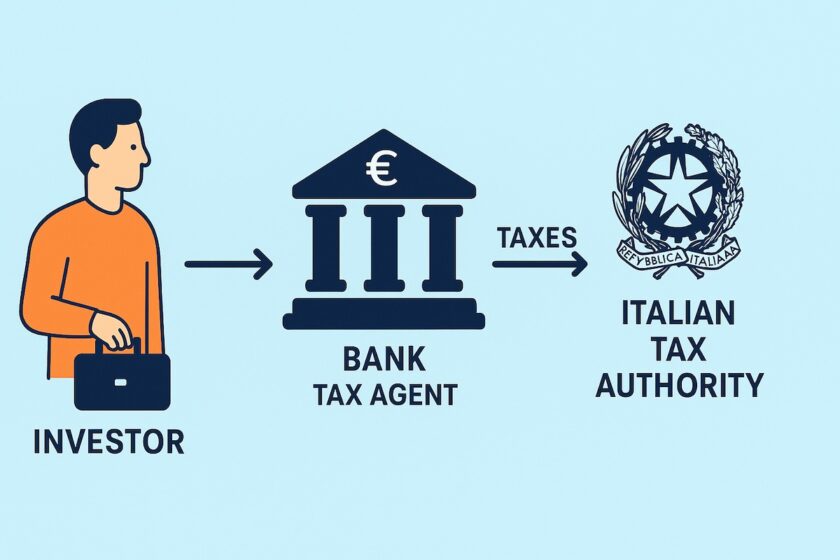

Capire il regime amministrato è fondamentale per qualsiasi investitore italiano che desideri semplificare la gestione fiscale dei propri strumenti finanziari. In questo regime è l’intermediario residente in Italia — tipicamente banca o SIM — ad agire come sostituto d’imposta: calcola le tasse su plusvalenze, interessi e dividendi, le trattiene alla fonte e versa il dovuto al Fisco.

Per l’investitore, il vantaggio immediato è pratico: niente dichiarazioni fiscali per quelle posizioni, niente quadri complicati da compilare sui redditi finanziari, e un’unica rendicontazione periodica dell’intermediario.

Nella sostanza, i proventi finanziari tassati in regime amministrato seguono le aliquote vigenti: 26% sulla gran parte dei redditi di natura finanziaria (plusvalenze su azioni, ETF armonizzati, dividendi, interessi bancari), e 12,5% sui titoli di Stato italiani ed equiparati.

La tassazione avviene al realizzo per le plusvalenze (quando vendi), mentre su interessi e dividendi l’imposta è prelevata al pagamento.

Il sistema gestisce anche lo “zainetto fiscale” delle minusvalenze: le perdite realizzate su strumenti che generano “redditi diversi” possono essere portate in compensazione con future plusvalenze della stessa categoria fino a quattro anni. Attenzione però: redditi di capitale (es. interessi e dividendi) non sono compensabili con le minusvalenze; la compensazione è ammessa tra strumenti della stessa natura fiscale.

Un altro aspetto importante è l’applicazione delle regole di calcolo delle plus/minus: gli intermediari adottano criteri standard come il FIFO per l’individuazione dei lotti in vendita, e gestiscono automaticamente i cambi di valuta, i ratei e gli eventi societari ai fini fiscali.

Inoltre, lo stesso intermediario applica l’imposta di bollo sul dossier titoli (attualmente lo 0,2% annuo sul controvalore), addebitandola direttamente in estratto conto. Per chi investe solo tramite intermediari italiani, il regime amministrato evita anche l’obbligo di Quadro RW per il monitoraggio fiscale, perché le attività sono già “in Italia”; diversamente, per conti esteri o broker non residenti si entra nel dichiarativo.

In termini pratici, il regime amministrato conviene a chi punta alla massima semplicità operativa: investitori retail, chi fa PAC su ETF/azioni, chi non vuole gestire calcoli e scadenze fiscali. Il regime dichiarativo può risultare preferibile quando si usano più intermediari, broker esteri o si desidera un controllo analitico su compensazioni inter-banca.

In questa guida vedremo come funziona nel dettaglio lo zainetto, quali strumenti rientrano nelle diverse categorie reddituali, le differenze con il dichiarativo e quando ha senso scegliere l’uno o l’altro, con esempi chiari e suggerimenti pratici.

Cos’è il regime amministrato

Il regime amministrato (cd. “risparmio amministrato”, D.Lgs. 461/1997) è il sistema di tassazione dei redditi finanziari in cui è l’intermediario residente — banca, SIM, SGR o altro soggetto autorizzato in Italia — ad agire come sostituto d’imposta.

In pratica calcola l’imposta dovuta su plusvalenze, interessi e dividendi, la trattiene e la versa al Fisco per tuo conto.

Per l’investitore il beneficio è immediato: la gestione fiscale viene automatizzata alla fonte, non devi indicare quei proventi in dichiarazione dei redditi, né occuparti di quadri complessi, con una rendicontazione chiara tramite l’estratto conto titoli.

Il meccanismo si applica a un ampio perimetro di strumenti detenuti presso l’intermediario: azioni, obbligazioni, ETF/OICR (armonizzati UE), certificati, derivati, conti di deposito e strumenti analoghi. Le imposte sono prelevate quando maturano o al realizzo (ad esempio alla vendita con plusvalenza), applicando le aliquote ordinarie: 26% sulla maggior parte dei redditi finanziari e 12,5% su titoli di Stato italiani ed equiparati.

L’intermediario gestisce anche lo zainetto fiscale delle minusvalenze su “redditi diversi”, che potrai compensare con future plusvalenze della stessa categoria entro quattro anni, evitando di perdere valore fiscale.

Dal punto di vista operativo, il regime si attiva aprendo un dossier titoli presso un intermediario italiano e scegliendo espressamente l’inquadramento in “amministrato” per quel rapporto.

È possibile avere rapporti diversi con regimi differenti (ad esempio un conto amministrato in banca italiana e un conto presso broker estero in dichiarativo), ma la compensazione fiscale avviene solo all’interno dello stesso intermediario.

L’intermediario applica inoltre l’imposta di bollo sul dossier (attualmente 0,2% annuo sul controvalore medio), addebitandola direttamente.

Un vantaggio spesso sottovalutato è l’esenzione dagli adempimenti di monitoraggio fiscale per le attività custodite in Italia: se investi esclusivamente tramite intermediari residenti, non compili il Quadro RW né gestisci il calcolo delle imposte su cambio valuta, ratei o eventi societari, perché se ne occupa la banca.

In sintesi, il regime amministrato è la soluzione “chiavi in mano” per chi vuole investire senza doversi addentrare nella fiscalità quotidiana dei mercati, mantenendo al contempo la piena disponibilità delle proprie scelte di investimento.

Definizione semplice e chi può usarlo

In parole semplici, il regime amministrato è “tu investi, la banca calcola e paga le tasse per te”. È pensato per persone fisiche residenti che investono al di fuori dell’attività d’impresa, ma può essere utilizzato anche da enti non commerciali, società semplici e condomini per i patrimoni finanziari detenuti presso intermediari italiani.

Non è invece applicabile quando i titoli sono impiegati nell’ambito di un’attività commerciale o professionale in contabilità d’impresa, dove valgono regole diverse e la tassazione confluisce nel reddito d’impresa.

Puoi adottarlo se detieni i tuoi strumenti su conti e dossier presso intermediari italiani. Se invece utilizzi broker esteri o conti fuori dall’Italia, ricadi nel regime dichiarativo e dovrai occuparti tu di dichiarazioni, imposte e monitoraggio.

Ricorda inoltre che la compensazione delle minusvalenze gestita nello zainetto dell’intermediario riguarda soltanto i “redditi diversi” e resta confinata al singolo rapporto: minus in banca A non si compensano automaticamente con plus in banca B.

Se desideri che l’intermediario gestisca tutto in automatico, il regime amministrato è la scelta naturale; se invece vuoi flessibilità inter-broker e un controllo analitico, valuterai il dichiarativo.

In definitiva, il regime amministrato è la forma più semplice e trasparente per la maggior parte degli investitori retail: riduce errori, elimina scadenze e ti lascia concentrare sulle scelte di portafoglio, con la tranquillità che la parte fiscale quotidiana sia gestita in modo corretto e conforme.

Come funziona il regime amministrato

Il regime amministrato funziona come un sistema “a sportello unico”: l’intermediario finanziario residente in Italia (banca, SIM, SGR) agisce come sostituto d’imposta, calcolando in tempo reale le tasse dovute su ogni operazione e trattenendole direttamente dal conto dell’investitore.

Ciò significa che ogni guadagno o reddito finanziario viene tassato immediatamente, senza che l’investitore debba preoccuparsi di dichiarazioni o calcoli complessi. Questo approccio è particolarmente vantaggioso per chi vuole semplificare la burocrazia fiscale e concentrarsi unicamente sulle scelte di investimento.

Quando realizzi una plusvalenza, ad esempio vendendo un’azione a un prezzo superiore a quello di acquisto, l’intermediario calcola automaticamente l’imposta dovuta applicando l’aliquota prevista. Lo stesso avviene quando ricevi dividendi o interessi: l’importo netto che ti viene accreditato sul conto è già al netto delle tasse.

Le eventuali minusvalenze (perdite su operazioni concluse in perdita) vengono invece registrate nello zainetto fiscale, che è gestito dall’intermediario e ti consente di compensarle con future plusvalenze entro un periodo di quattro anni. Questo meccanismo riduce il rischio di pagare più imposte del dovuto, anche se la compensazione resta confinata al singolo intermediario.

Un altro aspetto importante del funzionamento del regime amministrato è l’addebito automatico dell’imposta di bollo sul dossier titoli, pari allo 0,2% annuo sul valore degli strumenti detenuti. Anche in questo caso, l’investitore non deve fare nulla: l’intermediario calcola e versa l’imposta allo Stato.

In questo modo, la fiscalità dei tuoi investimenti risulta completamente integrata nella gestione del dossier, con estratti conto chiari e trasparenti.

Da notare che nel regime amministrato non è possibile compensare redditi diversi con redditi di capitale. Le minusvalenze, infatti, possono essere portate in deduzione solo contro plusvalenze della stessa categoria (ad esempio guadagni derivanti da azioni, ETF o derivati).

Interessi e dividendi rientrano invece nei redditi di capitale e non possono essere ridotti utilizzando le perdite. Questo è uno dei principali limiti del sistema, che però resta comunque il più semplice da gestire per la maggior parte degli investitori.

Aliquote e tassazione dei diversi strumenti

Il cuore del regime amministrato è rappresentato dalle aliquote fiscali applicate ai vari strumenti finanziari. Nella maggior parte dei casi, i guadagni sono tassati con un’aliquota del 26%.

Questo vale per le plusvalenze su azioni, ETF armonizzati, certificati, derivati e per la gran parte dei redditi da capitale come dividendi e interessi su obbligazioni corporate o conti deposito. In altre parole, tutto ciò che non rientra in regimi agevolati viene tassato in misura standard al 26%.

Fanno eccezione i titoli di Stato italiani ed equiparati (come BTP, BOT, CCT) e quelli emessi da Stati esteri che hanno con l’Italia accordi di reciprocità. Su questi strumenti l’aliquota agevolata è del 12,5%, un vantaggio fiscale significativo che rende tali titoli molto appetibili per chi cerca investimenti più sicuri e fiscalmente efficienti. In modo simile, anche gli interessi su buoni fruttiferi postali godono della stessa agevolazione.

Gli OICR non armonizzati (fondi esteri non conformi alla normativa europea) e strumenti complessi possono avere regole particolari: in molti casi rientrano comunque nel 26%, ma occorre verificare caso per caso. L’intermediario si occupa di tutto, ma è bene sapere che non tutti gli strumenti hanno lo stesso trattamento fiscale.

In sintesi, il funzionamento del regime amministrato si basa su tre pilastri: calcolo e versamento automatico delle imposte, gestione dello zainetto fiscale per le minusvalenze e aliquote differenziate a seconda della tipologia di strumento. È un sistema che offre chiarezza e immediatezza, ideale per chi vuole investire senza preoccuparsi delle complessità fiscali quotidiane.

Vantaggi del regime amministrato

Il regime amministrato è la soluzione fiscale preferita dalla maggior parte degli investitori italiani perché unisce semplicità operativa, chiarezza e riduzione del rischio di errori. Uno dei principali vantaggi è che l’investitore non deve occuparsi di calcoli fiscali o dichiarazioni complesse: l’intermediario fa tutto in automatico.

Questo significa meno burocrazia, meno possibilità di sbagliare e nessun rischio di dimenticare di dichiarare redditi o plusvalenze. È una formula che permette di concentrarsi esclusivamente sulle scelte di investimento, lasciando al proprio intermediario l’onere di rispettare le normative fiscali.

Un altro vantaggio importante è la gestione dello “zainetto fiscale”. Ogni minusvalenza realizzata viene registrata e potrà essere compensata con plusvalenze future, entro quattro anni. Questo sistema consente di non perdere il beneficio fiscale delle perdite e di ridurre l’impatto complessivo della tassazione sui propri investimenti.

Anche se la compensazione è limitata ai redditi diversi, resta comunque un meccanismo utile e automatico che garantisce continuità e trasparenza nella gestione.

Il regime amministrato si rivela vantaggioso anche per quanto riguarda il monitoraggio fiscale. Se detieni i tuoi titoli esclusivamente presso intermediari residenti, non sei obbligato a compilare il Quadro RW in dichiarazione dei redditi, né a occuparti di questioni complesse legate al cambio valuta o al calcolo dei ratei. È l’intermediario stesso a occuparsi di queste attività, con un notevole risparmio di tempo e di energie.

Infine, un aspetto da non sottovalutare è la trasparenza. Ogni operazione è rendicontata chiaramente negli estratti conto periodici, con dettaglio di imposte applicate e saldo dello zainetto fiscale.

In questo modo, l’investitore ha sempre sotto controllo la situazione senza bisogno di conoscenze fiscali approfondite. Per chi cerca un sistema semplice e affidabile, il regime amministrato rappresenta una scelta naturale.

Perché è adatto alla maggior parte degli investitori

Il regime amministrato è particolarmente adatto a chi investe attraverso banche o broker italiani e non vuole avere complicazioni burocratiche. È ideale per i piccoli e medi investitori, per chi fa piani di accumulo (PAC) su ETF o azioni, per chi acquista titoli di Stato e per chi preferisce che tutte le operazioni fiscali siano svolte automaticamente.

Anche gli investitori più dinamici, che operano con frequenza sui mercati, possono trarre beneficio da questa formula, perché ogni operazione è tassata e registrata senza necessità di calcoli successivi.

Il regime amministrato è quindi la scelta più logica per chi punta a un approccio “chiavi in mano” alla gestione fiscale. È meno indicato, invece, per chi utilizza broker esteri o ha conti in più istituti e vuole massimizzare le possibilità di compensazione tra posizioni diverse. In quel caso, potrebbe risultare più conveniente il regime dichiarativo.

Ma per la grande maggioranza degli investitori italiani, che desiderano semplicità e chiarezza, il regime amministrato resta il sistema più pratico, sicuro e conveniente.

Svantaggi e limiti del regime amministrato

Nonostante i numerosi punti di forza, il regime amministrato presenta anche alcuni svantaggi e limiti che è bene conoscere prima di sceglierlo. Il principale riguarda la compensazione delle minusvalenze. Infatti, le perdite registrate nello “zainetto fiscale” possono essere utilizzate solo per compensare future plusvalenze appartenenti alla stessa categoria di reddito (“redditi diversi”).

Non è possibile, ad esempio, compensare minusvalenze da azioni con dividendi o interessi, che sono classificati come “redditi di capitale”. Questo vincolo può ridurre l’efficienza fiscale per chi opera su strumenti diversi e diversificati.

Un altro limite riguarda la compensazione interbancaria. Lo zainetto fiscale è gestito dall’intermediario presso cui si detengono i titoli: ciò significa che minusvalenze realizzate in una banca non possono essere usate per compensare plusvalenze ottenute presso un altro istituto.

Questo problema non si pone nel regime dichiarativo, dove l’investitore può gestire in autonomia il saldo delle varie operazioni. Di conseguenza, chi utilizza più intermediari potrebbe trovare il regime amministrato meno conveniente.

Il sistema prevede inoltre un controllo limitato da parte dell’investitore. Tutti i calcoli fiscali vengono effettuati automaticamente dall’intermediario e non è possibile modificarli o applicare criteri differenti (ad esempio metodi alternativi al FIFO per individuare i lotti venduti).

Per molti questa è una comodità, ma per chi desidera maggiore autonomia o vuole gestire le operazioni in modo personalizzato può risultare uno svantaggio.

Infine, il regime amministrato non si applica a conti esteri o broker non residenti. In quel caso è obbligatorio adottare il regime dichiarativo e occuparsi personalmente della dichiarazione dei redditi, del pagamento delle imposte e del monitoraggio fiscale (Quadro RW).

Questo può rappresentare un limite per chi utilizza piattaforme internazionali o vuole accedere a strumenti non disponibili tramite intermediari italiani.

Quando non conviene adottarlo

Il regime amministrato potrebbe non essere la scelta più conveniente in alcuni casi specifici. Non conviene, ad esempio, a chi utilizza più broker o banche contemporaneamente e desidera gestire in maniera unificata la compensazione delle minusvalenze. In questi casi, il regime dichiarativo offre maggiore flessibilità, consentendo di sommare guadagni e perdite provenienti da diversi intermediari in un’unica dichiarazione.

Non è consigliato nemmeno a chi vuole un controllo totale sulla propria fiscalità, magari adottando strategie di ottimizzazione avanzata. Nel regime amministrato, infatti, l’investitore non ha margini di scelta: l’intermediario applica le regole standard e l’aliquota vigente, senza possibilità di rinviare o modulare i calcoli fiscali.

Infine, per chi utilizza broker esteri, il regime amministrato non è nemmeno un’opzione: in questi casi si è obbligati al dichiarativo. In sintesi, il regime amministrato è perfetto per chi cerca semplicità e immediatezza, ma meno adatto a chi vuole ottimizzare in modo avanzato o ha rapporti distribuiti tra più intermediari.

Regime amministrato: conviene davvero?

Arrivati a questo punto, è naturale chiedersi se il regime amministrato convenga davvero per il proprio profilo di investitore. La risposta dipende dagli obiettivi, dal livello di competenza fiscale e dal tipo di strumenti finanziari che si utilizzano.

Per la maggior parte dei risparmiatori italiani, che preferiscono affidarsi a banche e intermediari residenti, questo regime rappresenta la soluzione più pratica: niente dichiarazioni complicate, tasse calcolate e versate automaticamente e la garanzia di rispettare le normative fiscali senza margini di errore.

I vantaggi principali risiedono nella semplicità e nella trasparenza. Non serve occuparsi di scadenze fiscali, non è necessario compilare quadri specifici in dichiarazione e ogni operazione è chiaramente riportata nei rendiconti dell’intermediario.

Anche la gestione delle minusvalenze, pur con i suoi limiti, avviene in modo ordinato e tracciabile. Questo rende il regime amministrato particolarmente adatto a chi vuole concentrarsi sulle scelte di investimento, senza essere gravato da oneri burocratici.

Gli svantaggi, come la compensazione limitata delle minusvalenze o l’impossibilità di cumulare perdite e guadagni tra diversi intermediari, non pesano in modo significativo per chi ha un portafoglio contenuto o investe principalmente tramite un unico istituto.

Al contrario, diventano rilevanti per chi gestisce patrimoni più complessi o utilizza broker esteri, situazioni in cui il regime dichiarativo offre maggiori opportunità di ottimizzazione fiscale.

In definitiva, il regime amministrato è una scelta che conviene nella grande maggioranza dei casi, soprattutto a chi cerca un sistema fiscale “chiavi in mano”. Per gli investitori alle prime armi, per chi fa trading saltuario o piani di accumulo, rappresenta la soluzione più efficiente e serena.

Per chi invece desidera maggiore controllo, flessibilità e ottimizzazione inter-broker, vale la pena considerare l’alternativa del dichiarativo. La decisione finale dipende quindi dal tuo profilo di investitore e da quanto valore attribuisci alla semplicità rispetto alla possibilità di gestire in autonomia la fiscalità dei tuoi investimenti.